【2024年】新NISAとは?成長投資枠とつみたて投資枠の違いやデメリットとメリットをわかりやすく解説

更新日時 : 2024-02-12 10:55

2024年から始まった新NISA、非課税保有限度額の拡大や成長投資枠とつみたて投資枠の併用が可能になるなど、旧NISAからは大きな変化があります。

新NISA開始後からは、変更点を活用することで、より長期の資産形成がやりやすくなります。

一方で、変化の大きさから戸惑う面も大きく、そもそも旧NISAを利用していなかった人はNISAという制度自体も良く分からない点があるかと思います。

この記事では新NISAについて、変更点やメリット・デメリット、そもそもNISAとは何かという点から詳しく解説していきます。

成長投資枠とつみたて投資枠の違い、新NISAの始め方も解説していくので、NISAが少しでも気になる方は、ぜひ最後までご覧ください。

目次

新NISAとは?いつから始まる?

新NISAとは従来のNISAに変わる形で2024年初めからスタートした、個人の資産形成を支援する税制優遇制度です。

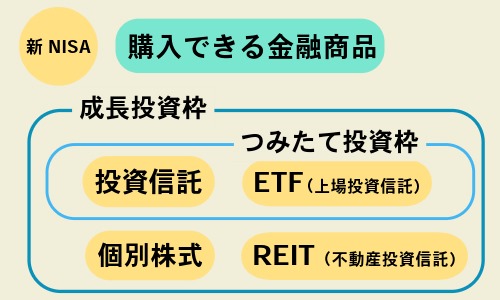

長期の資産運用を手助けするのが目的なので、投資対象は主に投資信託やETF(上場投資信託)ですが、新NISAでは個別株への投資も可能になります。

新NISAでは下記のとおり、旧NISAから大きな変更が入ります。

- 非課税保有限度額が全体で1,800万円に(成長投資枠は1,200万円まで)

- 年間投資枠が成長投資枠とつみたて投資枠の合計で360万円に

- 非課税保有期間の期限が撤廃

- 口座開設がいつでも可能に

- つみたて投資枠と成長投資枠の併用が可能に

制度開始は2024年から、株や積み立ての買い付けは2023年末からと、新NISAはもう始まっています。

これからNISAを始めたいという方は必然的に、新NISAを利用することになります。

とはいえ、新NISAは旧NISAから切り替わる形で始まるので、元のNISAについても知っておかないと理解が進みません。

まずは、NISAとは何かを確認していきましょう。

そもそも(旧)NISAとは?

NISAは2014年から始まった少額投資非課税制度です。

元になったのはイギリスのISA(Individual Savings Account/個人貯蓄口座)で、これを日本版ISAにするということで、NISA(ニーサ・Nippon Individual Savings Account)という名称がつけられています。

NISAの制度目的は、一定の枠内で投資による利益を非課税にすることで、国民の安定した資産形成を手助けすることにあります。

高齢化社会による老後への不安に答えるため、不安視される年金問題への答えの一つとして、NISAが用意されたという面もあるのでしょう。

また、一般NISAでは国民の持つ資産を市場に投入してもらうことも目的の一つになっています。

日本では現金保有率が高く、国民の資産が効率的に市場に回らないという問題を指摘されがちです。

NISAで国民の投資意欲が高まれば、市場への資金流入と個人の長期の資産形成につながると期待されています。

NISAは長期投資前提の制度

現在はそれほどでもないかもしれませんが、投資と聞くと「ハイリスク・ハイリターン」こういった印象を持ってしまう方もいるかもしれません。

株やFXなど、レバレッジ※1をかけられる投資は、投じたお金をすべて失う、場合によっては追証※2という事態も起こりえます。

ですが、長期の資産形成を目的にするNISAの場合、高いレバレッジをかけるようなリスクの高い投資は対象外です。

NISAの投資対象は投資信託やETF(上場投資信託)になっていて、ローリスク・ローリターンの投資を長期手に積み立てていくのが原則です。

投資信託とは株や債券などをひとまとめにした金融商品で、投資対象を分散することでリスクの低減を図っています。

また、投資信託の運用は専門家が行うことになるので、素人が投資を行うより大きな失敗に遭遇する可能性も低くなります。

国が投資を勧める制度ということで不安を感じる点があるかもしれませんが、NISAはリスクの高い投資を勧めるものでは無く、投資信託やETF(上場投資信託)を非課税で運用できる、安定した資産形成を手助けするのを目的にした制度です。

※1 レバレッジとは、担保となる有効保証金(証拠金と同義)の最大25倍(FXの場合)もの金額を取引することができる投資手法のこと(株は最大約3.3倍)です。

※2 追証とは、相場変動などにより損失額が発生した場合に、証券会社に対して追加して差し入れなければならない証拠金(有効保証金)のことです。

NISAの仕組み

NISAではネット証券などの金融機関にNISA口座を作ります。

作ったNISA口座で投資を行うと、毎年一定金額の範囲内で、購入した金融商品から得られる利益が非課税になります。

NISAには一般NISAとつみたてNISAの2種類があり、一般NISAなら、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有可能。

つみたてNISAなら一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できました。

一般NISAとつみたてNISAは選択制なので、旧NISAではどちらかを選んで利用する必要がありました。

NISAを利用できるのは日本在住で18歳以上の人になります。これは新NISAになっても変わりません。

また、NISAは一人一口座しか作れないので、複数の口座を作って非課税の利益を大きくするということはできません。

NISAの利用状況

金融庁によるNISA口座の利用状況調査(2023年9月末時点)によると、NISA口座の開設数は、2034万7312口座(ジュニアNISA含む)で、日本人の約6人に1人が、NISA口座を開設していることになります。

また、口座への投資資金は一般NISA・つみたてNISAを合わせて約34兆円となっています。

やはり非課税というメリットは大きいので、資産運用を考えるなら利用しないという手は無いということでしょう。

NISAのメリット

旧NISAのまとめとして、メリットとデメリットを確認していきましょう。メリットは以下のとおりです。

非課税で資産運用ができる

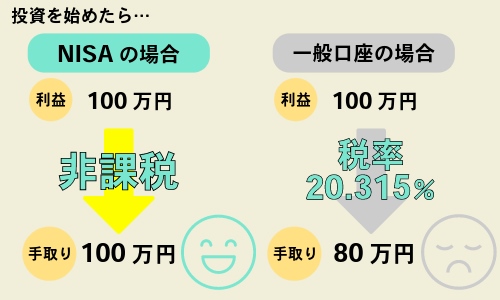

NISAのメリットとしてやはり一番初めに挙げられるのは、資産運用に税金がかからないという点です。

通常、株式や投資信託などの金融商品に投資をして利益が出た場合、約20%の税金がかかります。

株を売却して利益が出た時も、配当による収入があった時も、それが投資による利益であれば、課税の対象です。

普通は投資で100万円の利益が出れば、約20万円は税金として納める必要があります。

ですが、NISAを利用すれば投資による利益が非課税になるので、本来100万円の利益があった場合は税金を引かれて約80万円の利益にしからなないのが、NISAなら100万円をそのまま資産にできます。

お金を銀行に預けていても、利息は高くて0.3%程度です。

100万円を預けていても、年に3,000円、しかも預金による利息にも税金はかかります。

投資信託の平均利回りの目安は3%~10% なので、NISA口座で投資すれば利回りで銀行を上回り、さらに課税対象にもなりません。

NISAによる非課税のメリットは非常に大きいです。

少額からでも始められる

資産運用というとまとまったお金が必要そうに感じられます。

余裕資金がないと縁が無そうに思えますが、NISAは少額からでも始められるというのもメリットです。

最低積立金額は金融機関によって異なりますが、ネット証券会なら 100円という少額からつみたて投資を始めることができます。

もちろん月100円の投資で大きな利益を得ることはできませんが、1万円でも毎月地道に積み立てていけば、20年後には控えめの利回り3%でも、口座資金は3,283,020円になります。

元本は240万円なので、88万円以上の利益が出ていることになります。

月2万円を利回り3%で20年積み立てれば6,566,040円、月3万円なら9,849,060円です。

若いうちから将来に向けて少額で資産を形成していけるのもNISAのメリットです。

NISA口座は確定申告が不要

NISA口座は確定申告が不要なのもメリットです。

普段確定申告が必要ない方の場合、投資で事務作業が増えるというのは、苦痛に感じてしまいます。

ですが、NISA口座を使えば確定申告の必要もなくなるので、新たに投資を初めても面倒な作業が増えることはありません。

NISAのデメリット

旧NISAのデメリットは以下のとおりです。

元本割れのリスクがある

NISAは、ローリスク・ローリターンで安定した資産形成を目指す制度です。

しかし、投資には変わりないので、経済の動向に次第によっては元本割れのリスクがあります。

株価や経済が堅調な間は良いのですが、リセッションになれば投資した金融商品の価値が下落し、購入した時より資産が目減りしてしまうという可能性はあります。

投資信託の平均利回りは3%から10%程度と言われていますが、毎月安定してこの利回りが出るわけではありません。

経済環境によっては利回りが悪化することがある、資産が目減りしてしまうことがある。

この点を覚えておかないと、下落局面で無駄にメンタルを消耗してしまったり、金融商品を売却してしまって複利の効果を得ることができなくなったりという可能性があるので、注意しましょう。

一人一口座しか持てない

投資を行う場合、リスク分散の観点から複数の口座開設を勧められるケースが多いのですが、NISAの場合は一人一口座という制限があります。

金融機関ごとにサービスによる差があるので使い比べて良いところを選べればよいのですが、NISAではこれも不可能です。

NISAの口座は一人一口座までなので、金融機関を選ぶ際は慎重に行う必要があります。

とはいっても、おすすめの金融会社というのは一握りなので、選ぶ際の負担はあまり大きくはありません。

新NISAで何が変わる?

新NISAでは旧NISAにあった制限が大幅に緩和されたのが特徴です。

| 旧NISA | 新NISA | |

|---|---|---|

| 口座開設期間 | 2023年まで | 2024年から |

| 非課税保有期間 | 一般NISA5年、つみたてNISA20年 | 無制限 |

| 非課税保有限度額 | 一般NISA600万円、つみたてNISA800万円 | 1,800万円(成長投資枠は1,200万円まで) |

| 年間投資枠 | 一般NISA120万円、つみたてNISA40万円 | 成長投資枠240万円、つみたて投資枠120万円 |

| 投資枠の再利用 | 不可 | 可 |

| 投資対象 | 一般NISA(上場株式・投資信託など)、つみたてNISA(長期の積み立て・分散投資に適した投資信託) | 成長投資枠(上場株式・投資信託など。整理・監理銘柄や信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等は除外)、つみたて投資枠(長期の積み立て・分散投資に適した投資信託) |

| 購入方法 | 一般NISA(積み立て、スポット)、つみたてNISA(積み立て) | 成長投資枠(積み立て、スポット)、つみたて投資枠(積み立て) |

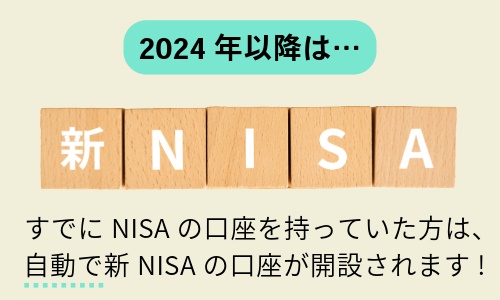

2024年以降は新NISAのみ申し込みを行える

旧NISAは2023年末をもって終了し、2024年初めからは新NISAがスタートしています。

これからNISAを始める方は、新NISAでの申し込みが必要になります。

旧NISAから新NISAへの切り替えについては後述しますが、すでにNISAの口座を持っていた方は、自動で新NISAの口座が開設されます。

また、旧NISAと新NISAは別で管理されるので、旧NISAから新NISAへ資産を移すといった手続きも不要になっています。

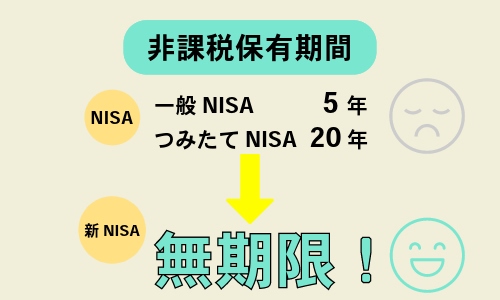

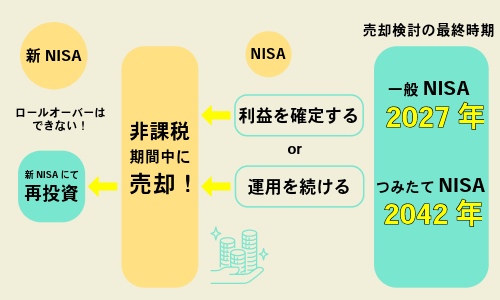

新NISAでは非課税保有期間の制限が無くなった

旧NISAでは一般NISAで5年、つみたてNISAで20年と、非課税で保有できる期間に制限が付いていました。

ロールオーバー※を行えば一般NISAでも5年を超えて非課税で保有し続けることが可能でしたが、一定の手続きを行う必要があり、面倒な面があったのが現実でした。

しかし、新NISAでは成長投資枠、つみたて投資枠ともに非課税保有期間の制限が無くなったので、何の手続きもなしに、非課税で投資を行うことが可能です。

非課税保有期間が終了したらどうするか、こういった考えが不要になるので、新NISAではより安心して長期目線の投資を行うことができます。

※ロールオーバーとは、以前のNISAの非課税期間が終了したときに、保有している金融商品を翌年の非課税枠に移管できる仕組みのことです。

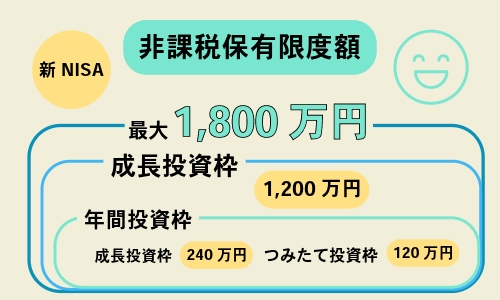

新NISAでは非課税保有限度額が全体で1,800万円に

2023年までの旧NISAではつみたて投資枠の800万円(40万円×20年)が最大だった非課税保有限度額ですが、新NISAではこれが成長投資枠とつみたて投資枠を合わせて最大1,800万円 に拡大しています。

非課税保有期間も無くなったので、より大きな資産を新NISAで非課税にて運用できることになります。

ただし、成長投資枠の利用は1,200万円までという制限があります。

成長投資枠で買える個別株だけで1,800万円の枠を埋めるということはできず、枠を完全に埋めるなら、最低でも600万円分はつみたて投資枠を利用することになります。

つみたて投資枠の上限に制限はないので、つみたて投資枠だけで1,800万円の枠を埋めるのは、可能です。

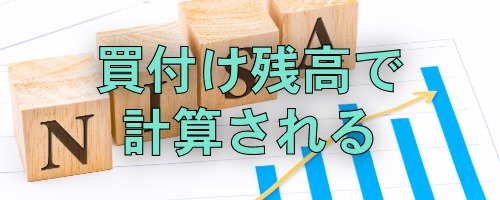

非課税保有限度額は買付け残高で管理される

購入した株式や投資信託には値上がりがあるので、増加した分の価格が枠にどう影響を与えるか、気になるかと思います。

100万円で投資した株が200万円に値上がりしたら残りの枠は1,700万円になるのか、1,600万円になるのか、どちらかで今後の戦略に影響してきます。

NISAの非課税保有限度額は買付け残高で計算されるので、購入後の値動きは枠の残高に影響を与えません。

100万円で株式を購入したのなら、枠の残りは1,700万円になります。

たとえ株式の価値が200万円になっていても、50万円に値下がりしたとしていても、枠の残りは同じ1,700万円です。

例えば、1,800万円の買い付けで枠が全て埋まっており、その後の価値変動で資産価値が3,000万円になったとしたら、3,000万円全額を非課税で保有し続けることが可能です。

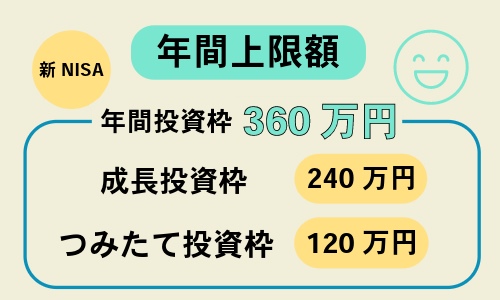

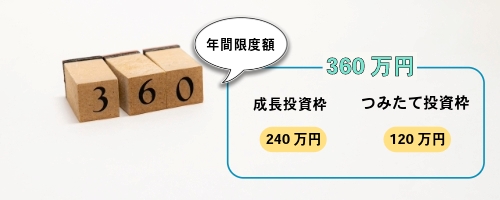

新NISAでは年間上限額が全体で360万円に

新NISAでは成長投資枠で年間240万円 、つみたて投資枠で年間120万円 へと限度額が増加しています。

合計だと最大360万円 までが、新NISAの年間限度額になります。

旧NISAでは一般NISAで120万円、つみたてNISAで40万円が年間の上限額だったので、新NISAからは年間限度額も大きく増加しています。

新NISAでは成長投資枠とつみたて投資枠の併用が可能なので、合計は360万円。

1,800万円を最短で埋めようとすると、つみたて投資枠、成長投資枠をフルに使って5年が必要になる計算です。

新NISAの月上限はある?クレカ上限は?

新NISAのつみたて投資枠は120万円になっているので、12で割った10万円 が月の積み立て上限になります。

NISAはクレジットカードで支払うとポイントが付くのも魅力です。

積み立てをクレカ決済で行う場合の上限も、10万円 と思って良いでしょう。

ただし、現在クレジットカードでの積み立てが10万円に対応しているかは、金融機関によって対応が分かれています。

すでにクレジットカード支払いが10万円に対応している金融機関もありますが、これから対応を検討というケースもあります。

新NISAでクレカ決済を10万円フルに使いたいなら、金融機関のホームページなどで情報を確認し、対応しているか確認しましょう。

新NISAの上限を超えたらどうなる?

新NISAを利用していても、1,800万円を超える投資や、年間360万円を超える投資が可能です。

ただし、NISA口座の上限を超えた場合は一般口座や特別講座での取引になるので、通常通りの税金が発生します。

1,800万円や年の360万円という上限を超えてNISAを活用したい場合、配偶者がいるのであれば、その方にNISA口座をつくってもらうことで、合計で3,600万円分の非課税保有限度額を使うことができます。

新NISAではつみたて投資枠と成長投資枠の併用が可能!

これまでも触れてきましたが、新NISAからは成長投資枠とつみたて投資枠の併用が可能になります。

2023年までの旧NISAではつみたてNISAと一般NISAはどちらかを選択して利用する必要がありました。

つみたてNISAを選んだら積み立てだけ、一般NISAなら一般だけしか使えなかったので、年間上限額は最大で120万円になっていました。

ですが、新NISAではつみたて投資枠と成長投資枠のどちらも利用することができるので、非課税限度額は最大で1,800万円、年間上限額も360万円をフルに利用することができます。

新NISAではつみたて投資枠で投資信託に積み立て長期投資を行いつつ、成長投資枠でよりリターンの見込める個別株式に投資するということも可能です。

成長投資枠とつみたて投資枠の併用で、新NISAではさらに投資の自由度が広がっています。

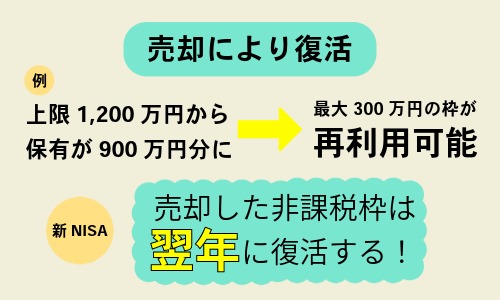

新NISAではつみたて投資枠や成長投資枠が復活する

新NISAでは投資枠の再利用が可能になります。

例えば、成長投資枠で上限の1,200万円を保有したとして、その後に部分的な売却で保有が900万円分になった。

こういったケースなら翌年から年間上限額の中で、最大300万円の枠が再利用可能です。

旧NISAでは枠の復活が無かったので、新NISAではより柔軟に資産運用を行っていくことが可能です。

ただし、投資枠が復活するのは売却した翌年からになるので、デイトレードのように頻繁に売買を繰り返すような使い方は、新NISAになってもできません。

NISAはあくまでも長期の資産運用を手助けする制度なので、過剰な売買を繰り返すような使い方は、新NISAになっても変わらず制限されています。

新NISAは18歳以上からが対象

旧NISAは18歳未満の方が利用できるジュニアNISAがあったのですが、新NISAにこれを引き継ぐ枠はありません。

新NISAからは、NISAを利用できるのは、日本在住でその年の1月1日に18歳以上になっている人になります。

旧NISAでジュニアNISAを利用していた方は、2024年以降も非課税保有期間が終了するまでは、運用を継続できます。

新NISAのデメリット

これまで解説してきたように、新NISAへの移行に関しては、非課税限度額の拡大などメリットの方が大きいです。

ですが、下記の項目のように一部デメリットもあるので、確認しておきましょう。

元本保証ではない

新NISAからのデメリットという訳ではありませんが、元本保証ではないという点はしっかり理解しておきたい点です。

投資のメリットとして、銀行の利息より利回りが良いという点が強調される風潮にあります。

銀行に預けるより投資の方が利回りに期待出来るのは事実です。

ですが、貯金の場合は銀行が潰れでもしない限りお金が減るというリスクは無いのに対して、投資の場合は経済の動向によって資産が減ってしまう可能性があります。

また、新NISAからは一般的に投資信託などよりリスクが高いと言われる個別株にも投資が可能なるので、リスクについてはしっかり認識しておく必要があります。

投資信託などのローリスクな投資を中心にするか、債券などをポートフォリオに加えるかなど、新NISAではよりリスクに対して敏感に投資を行っていく必要があります。

運用の難易度が上がった

成長投資枠とつみたて投資枠の併用、上限額の拡大など、新NISAでは投資への自由度が高くなっています。

その分、判断すべき要素を多くなっているので資産運用の難易度は上がっていると言えそうです。

新NISAの成長投資枠では値動きの大きい個別株をスポットで購入できます。

いつ購入するのか、いつ売却するのかで利益が大きく異なる可能性があるので、成長投資枠を利用するなら売買タイミングにも気を使う必要があります。

また、非課税保有期間が無くなったのはメリットでもありますが、いつまで保有するかを自分で判断する必要が出てきたのはデメリットにもなりえます。

一般NISAであれば5年ごとにロールオーバーするかを含めた判断をする定期的な機会がありましたが、新NISAからは完全に自分の判断で売却を行う必要があります。

自分で判断すべきこと、考えるべきことが増えるので、新NISAではあえてつみたて投資枠だけを使うなど、自分の戦略にあわせた工夫が必要になります。

一般NISAでは買えたのに成長投資枠では買えない商品がある

多くの面で制限の緩和された新NISAですが、一般NISAを引き継ぐ成長投資枠で購入できる投資商品に関しては、制限が厳しくなりました。

具体的には、新NISAでは整理・監理銘柄や信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等は対象から除外されています。

旧NISAではレバナス※のようにレバレッジをかけて運用される投資信託を購入することができたのですが、新NISAでは上記の制限にかかるため、こういった商品の売買ができなくなっています。

よりリスクをとって大きなリターンを狙いたい。こういった方にとっては、投資対象の数が減ってしまったのは残念な変更点です。

※レバナスとはNASDAQ100指数に対して投資成績が2倍になることを目指す投資信託です。

成長投資枠とは?投資対象・銘柄はどんなものがある?

成長投資枠とつみたて投資枠について、もう少し掘り下げて解説していきます。

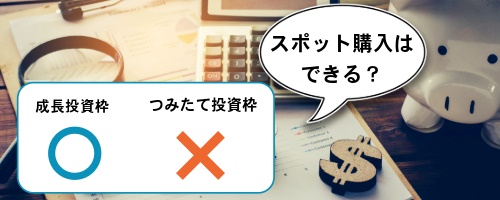

成長投資枠は一般NISAを引き継ぐ投資枠で、個別株にも投資ができるなどつみたて投資枠に比べて投資対象が多く、購入方法も積み立て以外にスポット購入ができる・一括購入ができるなどより柔軟な投資ができる枠になっています。

一般NISAと比べて成長投資枠が大きく変わる点は、つみたて投資枠との兼用が可能になる点です。

つみたて投資枠で堅実な投資を行いつつ、それとは別に少しリスクのある商品でより大きなリターンを狙ったりといったことが、新NISAからは可能です。

成長投資枠ではスポット購入や一括購入も可能

つみたて投資枠と成長投資枠との大きな違いに、スポット購入が可能という点があります。

スポット購入は「成行注文」とも呼ばれ、市場が開いている間なら任意のタイミングで投資商品を購入することができます。

購入タイミングを選べば、最安値などのベストなタイミングで投資商品の購入が可能になるでしょう。

逆に、タイミングが悪いと買った後にすぐに価格が下落するということもありえます。

また、成長投資枠では投資商品の一括購入も可能なので、年間の240万円分を年始に使い切るというやり方も可能です。

成長投資枠は積み立てでの購入も可能なので、スポット購入が難しそうなら無理に利用する必要はありません。

成長投資枠を使って毎月の積み立てで堅実に投資をしていくことも可能です。

成長投資枠の対象商品は?

成長投資枠の対象になるのは、つみたて投資枠でも買える投資信託やETF(上場投資信託)に加え、国内外の個別株式です。

個別株式がある分、つみたて投資枠よりも購入できる対象は多いですが、先述したように一般NISAからは一部の商品が除外されてしまっています。

除外されるのは、整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託です。

成長投資枠であっても資産形成が目的なので、あまりハイリスクなものには手が出せないように、整備がなされています。

レバナスは新NISAの対象外に

成長投資枠では投資できなくなった商品として、レバナスがあります。

レバナスはNASDAQ100指数にレバレッジをかけて運用される投資信託です。

NASDAQ100指数は、アメリカのナスダック市場に上場されている大規模な会社100銘柄(金融銘柄以外)から構成されています。

NASDAQ100指数の2倍程度の値動きになるように運用されるので、高い値上がり幅も期待できるのがレバナスの魅力です。

とはいえ、値動きが大きい分、相場の下落局面では、大きなリスクを負うことになるので、長期の資産形成を目的にするNISAには不向きと判断されます。

そのため、レバナスは、新NISAの成長投資枠では投資できません。

もちろん、つみたて投資枠でもレバナスには投資できないので、2024年以降にレバナスに投資したいなら、課税口座を利用する必要があります。

成長投資枠の銘柄を紹介

成長投資枠の対象商品を、人気あるものからいくつか紹介します。

- 日本航空

- USEN – NEXT HD

- ウエルシアHD

- INPEX

- 三菱UFJフィナンシャルG

- ウォルマート

- トヨタ自動車

- NTT

- アップル

- 東京エレクトロン

- 信越化学工業

- マイクロソフト

- iFree S&P500インデックス

- たわらノーロード先進国株式

- 日経平均高配当利回り株ファンド

- eMAXIS Slim米国株式(S&P500)

- 日本好配当リバランスオープン

- MHAM物価連動国債ファンド(未来予想)

- eMAXIS国内物価連動国債インデックス

- 日本物価連動国債ファンド

- ニッセイ日本インカムオープン

- ダイワ日本国債ファンド

- eMAXIS Slim国内リートインデックス

- eMAXIS国内リートインデックス

- ニッセイJリートインデックスファンド

- たわらノーロード国内リート

- 野村インデックスファンド・J-REIT(Funds-i J-REIT)

つみたて投資枠とは?

新NISAのつみたて投資枠は、つみたてNISAを引き継ぐ枠です。

大きな変更点は、投資上限が拡大されたことで、年間40万円だったのが新NISAでは120万円 と3倍に拡大されています。

非課税保有限度額にも制限はないので、1,800万円分をフルにつみたて投資枠で使用することが可能です。

成長投資枠には1,200万円までという制限があるので、新NISAの枠をすべて埋めたいなら、必然的につみたて投資枠を最低でも600万円は使うことになります。

非課税保有期間も無期限になったので、20年という期限を気にすることなく、生涯にわたって非課税で投資を行うことが可能です。

売却すれば翌年にその分の枠が空くのも、成長投資枠と同じです。

つみたて投資枠は一括購入できる?

つみたて投資枠はその名の通り積み立てで投資していく枠なので、毎月の定期購入が基本になります。

原則的に、つみたて投資枠は一括購入には対応していません。

ですが、どうしてもつみたて投資枠で一括購入したいなら、証券会社が用意しているボーナス設定を利用することで、投資信託を一括購入することが可能です。

ボーナス設定は投資信託の積立設定に増額月を指定できる機能のことで、楽天証券やSBI証券といったネット証券で行われているサービスです。

このボーナス設定を使えば、年初の1月や年末など任意の月に一括で投資商品を購入することができます。

つみたて投資枠の投資対象

つみたて投資枠の投資対象は、国が定めた条件をクリアした長期投資に適している投資信託です。

主な選定基準は下記のようになっていて、信託報酬が比較的高い投資信託や、債券やREIT(不動産投資信託)だけに投資する投資信託は対象外になっています。

- 主たる投資の対象資産に株式を含む(ETFの場合は投資の対象資産が株式であること)

- 販売手数料が0(ETFの場合は販売手数料1.25%以下)

- 信託報酬が一定水準以下

- 信託契約期間が無期限、または20年以上

- 分配頻度が毎月ではない

- デリバティブ取引による運用を行っていない(ヘッジ目的の場合等を除く)

成長投資枠と違い、個別株をつみたて投資枠で買うことはできず、購入できる商品も約200商品と絞られています。

つみたて投資枠の対象商品は金融庁による厳しい審査が入っています。

自分で投資対象の善し悪しの判断が難しいと感じるなら、つみたて投資枠のみを利用することで質の悪い投資対象を排除することができます。

つみたて投資枠の対象銘柄

つみたて投資枠の対象になっている人気ファンドをいくつか紹介しておきます。

- iFree S&P500インデックス

- たわらノーロード先進国株式

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

- たわらノーロード全世界株式

- SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- eMAXIS Slim先進国株式インデックス

新NISAの始め方

新NISAを始める手順は下記のとおりです。

資産の運用方針を決定

新NISAを始めるなら、まずは資産をどのように運用するか、方針を決めておきましょう。

新NISAの口座開設には時間がかかるのでそちらを優先するという方法もあります。

ですが、運用方針によって求める口座の条件が異なってくる可能性があるので、まずは落ち着いて自分がどのような資産形成を行いたいのか、じっくり考えてみるのがおすすめです。

投資にはリスクがあり、将来の経済計画に関わってくるので真剣に検討する必要がります。

家族構成や年齢、将来どのような時期にどれぐらいの資金を必要になるのか、毎月どれぐらいのお金を投資に回せるのか、考えてみましょう。

新NISAからは個別株も狙えるようになります。値上がり重視で高いリターンを狙うなら、売却益による利益を積極的に狙っていくことになります。

当たれば大きいですが、リスクもその分大きくなるので、このやり方ならより相場への理解をより深める必要があるでしょう。

株式の保有で得られる配当や優待を重視するという考えもあります。株式の中には企業の製品や割引券などの特典がもらえる株主優待を実施しています。

よく使う製品やサービスをお得に使えると生活上のメリットを感じやすく、投資の効果を体感しやすいのがメリットです。

また、株式の価値が上がれば売却益も得られるので、順調に株価が推移してくれれば配当や優待を重視する方法で2度おいしい思いができます。

ただし、株価が下がれば当然損失が出るうえに、企業の業績が悪化すると株主優待も廃止される可能性がある点は注意が必要です。

NISAの前提に沿った長期運用重視という方法もあります。

個別の株式よりリスクの低い投資信託に堅実に積み立てを行い、長く保有を続けていく。

こういった長期投資なら複利の効果も高くなり、投資判断に時間や労力を取られるのを防ぐこともできます。

素人が投資で利益を得るのは困難なので、運用をプロに任せられる投資信託に集中するというのは最も堅実な選択になるでしょう。

つみたて投資をしていけば資産がどうなるかは各証券会社でシミュレーションが用意されています。

あくまでシミュレーションなので過信は禁物ですが、参考にしてみましょう。

運用方針を決めるのは簡単ではりません。ファイナンシャルプランナーなど専門家に相談するなど事前に準備を整えておくと、後の投資がスムーズです。

急な下落があった時も、あらかじめ計画があれば、慌てずに済みます。

分配金を再投資するかも判断が必要

分配金とは、運用によって得られた収益を投資家に分配するお金のことで、投資信託ごとの方針によって分配金を出すかどうかや金額が決められています。

分配金は受けとるか再投資するかを出資者の側で選ぶことができます。

分配金を受け取る場合は臨時の収入になるので家計の助けになります。

分配金を再投資する場合は支払われた配当金で同じ投資信託を追加購入します。

こうして再投資を繰り返していけば複利運用の効果が大きくなるので、基本的に分配金は再投資するのがおすすめです。

新NISAのつみたて投資枠の対象商品には、分配金が出ていないものが多くなります。

金融機関を選ぶ

運用方針を決定したら、次は金融機関を選びます。 新NISAで口座を作れる金融機関は600以上あるので、より良いサービスのあるものを選びましょう。

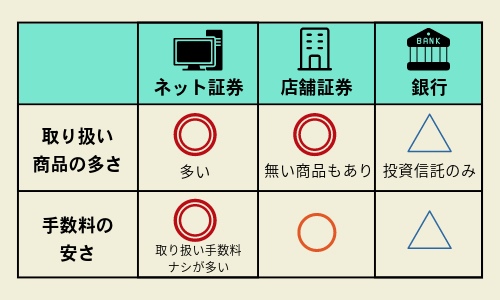

新NISAの口座は銀行と証券会社のどっちが良い?

金融機関選びでは、まず証券会社と銀行のどちらを選ぶかで迷うことになるかもしれません。

お金を預けるという信頼感ではなんとなく銀行の方が高い感じがします。ですが、新NISAの口座を作るなら、ネット証券の方がおすすめです。

理由はサービスの質の差にあります。

例えば、取り扱いの有る投資信託の数は、銀行の場合だと20本前後というケースが多く、100以上の取り扱いがあることは、まずありません。

ですが、ネット証券なら、200を超える投資信託の取り扱いが普通に行われています。

月ごとの最低積立金額にしても、銀行は10,000円や1,000円からとなっているのに対して、ネット証券なら100円からに対応しています。

新NISAはクレジットカードで支払うとポイントがもらえるのも隠れた魅力なのですが、こういったポイントの付与に関しても、ネット証券の方が有利なケースが多いです。

また、新NISAでは成長投資枠で株式の取引もできるようになります。

ネット証券は株式の取引に関しても取り扱いあり、手数料も安いです。

以上の理由から、新NISAを始めるならネット証券を選ぶのがおすすめです。

新NISAを始めるのにおすすめの証券会社

新NISAにおすすめのネット証券は楽天証券とSBI証券の2つです。

このどちらかを選んでおけば、高水準のサービスを受けられます。

一応選びかたを解説しておくと、注目したいのは取り扱い銘柄の数、ポイント還元、株式取引サービスの質、手数料、キャンペーンといった点になります。

取り扱い銘柄の数は大いに越した事はありません。

選べる選択肢は基本的に多い方が良いので、証券会社を選ぶ際は取り扱い銘柄の多い会社を選びましょう。

新NISAの積み立て投資はクレジットカードで支払いを行えます。

毎月のつみたてをクレジットカードで行えばたくさんポイント還元をもらえるので、各証券会社でどれぐらいのポイント還元が行われているか、しっかりチェックしておきましょう。

新NISAで株式取引を積極的に行いたいなら、証券会社が株式取引に適しているかもチェックが必要です。

株式の取扱いに関しては証券会社による差が大きくなります。

投資商品の購入にかかる手数料もチェックしたいですが、人気の証券会社はどこも手数料は無料になっているので、この点に関してはあまり差がつかなくなっています。

新NISAの開始にあたり、各証券会社でキャンペーンも行われています。

NISA口座を開設し、「カードクレジット決済で積み立て投資をすると、5,000ポイントがもらえる」といったものや、新NISAでの取引で「総額500万円分の豪華景品が当たる」もの、「現金2,000円をプレゼント」など、さまざまなキャンペーンがあります。

他の要素にあまり差を感じないなら、こういったキャンペーンを目的に証券会社を選ぶのもありです。

ただし、新NISAの口座は一人一口座しか作れないので、適当に選ぶのはやめましょう。

証券会社の変更は年に一度

新NISAの口座をつくる金融機関は変更することができます。

ただし、変更は年単位になるので、使ってみて気に入らないからすぐに別の証券会社へ変更するということはできません。

新NISAの口座を変更するには、金融機関から「勘定廃止通知書」か「非課税口座廃止通知書」の交付を受け、新たに口座を開きたい金融機関にこの書類などを提出する必要があります。

また、口座が変更できる期間も決まっていて、口座を変更したい年の前年10月から、口座を変更したい年の9月末までとなっています。

いつでも気軽に変更を申し込んだりはできません。

新NISAは買い付けできる口座は年に一口座なので、2024年に、買いつけを一度でも行った場合、2025年にならないと口座変更しての買い付けができなくなります。

新NISAの口座変更は可能ですが、制限が多いのでできるだけ長く付き合える証券会社を選ぶようにしましょう。

口座開設を行う

証券会社が決まったら、口座開設の申し込みを行いましょう。

ネット証券なら、ウェブサイトから申し込みができます。

取引が可能になるまでの時間は、ネット申し込みの場合なら最短1~2日ほどです。

申し込みにはマイナンバーカードか、マイナンバー通知書が必要になるので、準備しておきましょう。

新NISAの口座を作れるのは、その年の1月1日時点で18歳以上になっている日本在住の人です。

また、再三書いているようにNISA口座は一人一口座しか作れない点に、注意してください。

つみたて投資枠と成長投資枠を併用する場合も、一つの口座で買い付けを行うことができます。

投資商品を購入

新NISAの口座を無事開設できたら、投資商品を実際に購入しましょう。

成長投資枠なら日本株や米国株などの外国株も購入できます。

人気のインド株や、株主優待や高配当を求めて投資することも可能です。

投資対象について簡単に解説していきます。

投資対象の国・地域に対する考え方

新NISAでは日本や米国などの先進国の他、インドなどの新興国など世界中の国・地域に投資することができます。

株式やREIT(不動産投資信託)は国の経済成長と連動性が高いです。

債券もその国の経済が安定しているかで価値が異なってきます。

国・地域の経済が今後どのように推移していくかという見通しを持つことが、投資先の選定基準として大切になります。

すでに経済が発展している先進国に投資するなら、堅実な成長に期待できます。

経済の後退局面では新興国よりもダメージが低くなる可能性が高く、リスクを抑えることも可能です。

まだ経済が発展途上の新興国なら、高い経済成長による大きなリターンが見込めるかもしれません。

ただし、景気が悪くなると想定以上のリスクが発生してしまう可能性もあります。

そうはいっても経済の拡大なんてどうなるか分からない。

そういったケースなら、どちらかを選ばなくても、オールカントリーなどの世界経済の発展に連動する投資信託を選ぶという選択もあります。

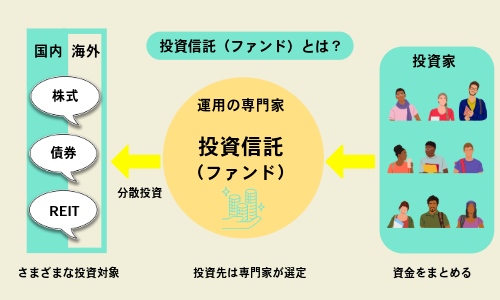

投資信託(ファンド)とは?

NISAの運用を考えるなら、投資信託についてまず理解を深めておく必要があります。

投資信託はファンドとも呼ばれ、多くの投資家を募って大きな資金を集め、専門家がその資金を株式や債券などに投資して運用する投資商品です。

利益は投資信託の運用によって得た成果を投資家それぞれの投資額に応じて分配する仕組みになっています。

また、投資家は購入時に手数料を支払い、保有中は運用する専門家に信託報酬を支払う必要があります。

NISAの場合、手数料に関しては無料のものが多いです。

信託報酬に関しては、投資資産の中から差し引かれます。

投資信託の運用はあらかじめ示されている方針に基づき専門家が行い、運用成績は市場環境や運用する人・組織の手腕などによって変動します。

投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をしてしまうこともあります。

投資信託のメリットは、少額から始められること、運用をプロに任せられるので投資に時間をとられることがないこと、分散投資によりリスクを軽減ができること、通常では投資しにくい国や地域、資産にも投資ができることが挙げられます。

投資信託中身についても知っておきましょう。

投資信託は個別株式とは違い、複数の株を割合に応じて保有することで、リスクを低減しつつ利益を出すこと目指します。

例えば、「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」というファンドの場合、日本を含む先進国ならびに新興国の株式に投資し、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用を行います。

- APPLE INC 4.20%

- MICROSOFT CORP 3.70%

- AMAZON.COM INC 2.00%

- NVIDIA CORP 1.70%

- ALPHABET INC-CL A 1.50%

- META PLATFORMS INC-CLASS A 1.10%

- TESLA INC 1.00%

- ALPHABET INC-CL C 0.70%

- BROADCOM INC 0.70%

- JPMORGAN CHASE & CO 0.70%

構成銘柄の上位は上記のようになっていて、他多数の株式からファンドが成り立っています。

市場に応じて銘柄を入れ替えたりしつつ、利益を目指します。

一つの株式に資金を投じるわけではないので、分散によるリスク低減が投資信託では期待できます。

ETF(上場投資信託)

新NISAではETFにも投資することができます。

ETFとは「Exchange Traded Fund」の略で、日本語では上場投資信託と訳されています。

日本語訳の言葉そのままに、ETFは金融商品取引所に上場されている投資信託です。

通常の投資信託と違い取引所に上場されているため、購入がいつでも行えるのが大きな違いになります。

投資信託は証券会社や銀行などの金融機関の窓口で購入します。

また、投資信託は、1日1回算出される基準価額で、1日1回しか取引することができません。

ですが、ETFは金融商品取引所の取引時間内なら、株式と同じように相場の動きを見ながらいつでも売買することが可能です。

ETFと投資信託の違いとして、分配金の再投資という仕組みがETFには無いという点もあります。

ETFの分配金は運用経費を差し引いて決算時に支払われます。

そのため、ETFで得た分配金を再投資するには、自身で買い付けを行う必要があります。

投資対象資産について

株式や債券、REIT(不動産投資信託)など投資信託の中身になる対象について、解説していきます。

株式では日本航空やトヨタ自動車といった企業に出資します。

企業の利益が上がれば企業価値が増加し、発行する株式の価値も上昇します。

上昇した時点で株を売ったり、配当により金銭やサービスを受け取ることで、出資者は利益を得ることができます。

一つの企業の株式の場合、価格の変動が大きいので急上昇による大きな利益を求めやすいのがメリット。

ですが、価格が逆方向に大きく動いてしまうケースも考えられる、ハイリスクハイリターンな投資です。

債券は、国が発行する国債や企業が発行する社債を購入し、お金を貸し出すことで利息等を受け取り利益を出します。

株式に比べると動きが緩やかで、利息収入による安定感のある収益を得ることができるのがメリットです。

ただし、国債や社債自体も市場で取引されるので、国や企業の信頼感が下がると債券の価格が下がってしまうリスクがあります。

一方で債権の価値が向上すれば、その分の利益を得ることもできます。

債券やREIT(不動産投資信託)を含むファンドであっても、一部は株式が含まれます。

新NISAの口座からはいつでも引き出しができる

新NISAの口座で保有している資産は取引市場・証券会社が開いている間なら、いつでも売却して現金として引き出すことができます。

保有している投資商品は金額指定や口数指定により、一部売却することも可能です。

ただし、投資信託など一部の投資商品は売却時に手数料が発生するケースがあります。

売却手続きから口座への振り込みが完了するまで、土日祝日などを含むと1週間前後かかるケースがあります。

実際に手元に現金を手に入れるまでにタイムラグがある点には注意してください。

受渡日に関しては、取引金融機関ホームページの、ファンドの詳細情報欄などに記載されているので、確認しておきましょう。

旧NISAから新NISAの移行手続きは?

2023年までの旧NISAを利用していた方の場合、移行に関してどのような手続きが必要になるのか、気になることでしょう。

新NISAの開始で旧NISAの口座がどうなるか、保有している資産をどのように扱うのかも確認しておきたいですよね。

2023年末までにNISA口座を持っていたのであれば、その口座がある金融機関に自動で新NISAの口座が開設されます。

旧NISAを利用していたのであれば、自身で手続きを行わなくても、新NISAの口座を利用することができるのです。

2024年からは、旧NISAから新NISAに切り替わって制度が始まるので、2024年以降は自動で開設された新NISAの口座で、投資を行っていくことになります。

新NISA開始後も、旧NISAの口座は別枠で管理を続けていくことができます。

新NISAが始まったからと言って、旧NISAの口座が閉鎖されたりはしません。

旧NISAで保有している資産については、非課税保有期間が終了するまで、無課税で保有を続けることができます。

旧NISAで資産を保有している人は、保有している資産の非課税期間終了する前に売却し、その売却分を新NISAに投資をすることで非課税の状態を維持する事ができます。

旧NISAの資産を新NISAの口座にロールオーバーするということは、できません。

積み立て設定は原則引継ぎされる

証券会社により対応が異なる可能性もありますが、旧NISAで行っていた積み立て設定は、原則的に新NISAの口座に引き継がれます。

毎月1万円、「A」という投資信託を購入する設定を旧NISAでしていたら、2024年以降は新NISAの口座に「A」投資信託が1万円ずつ積み立てられていきます。

ただし、一般NISAの対象ファンドで、成長投資枠に対応していない投資信託などに関しては、積み立ての引継ぎが行われません。

一般NISAで積み立てを行っていた方は、新NISAにその設定が引き継がれているか、確認した方が良いでしょう。

新NISAに関するよくある疑問と回答

最後に、新NISAに関するよくある疑問に対する回答をまとめていきます。

新NISAはいつから始まる?買い付けはいつから?

新NISAのスタートは2024年初めからなので、もうすでに制度が開始しています。

買い付けに関しても、2023年12月からすでに開始されています。

現在はもう旧NISA口座での開設はできないので、これからNISAを利用するなら、新NISAを利用する必要があります。

新NISAの成長投資枠とは?

新NISAの成長投資枠は、旧NISAの一般NISAを引き継ぐ枠の事です。

一般NISAと同じようにスポットでの購入や株式の購入に対応していますが、成長投資枠ではレバレッジをかけた投資商品の購入ができないなど一部異なる点はあります。

新NISAのつみたて投資枠とは?

新NISAのつみたて投資枠は、旧NISAのつみたてNISAを引き継ぐ枠です。

限度額が拡大された以外は、取り扱い銘柄など旧NISAとほぼ同じ枠となっています。

新NISAでは成長投資枠とつみたて投資枠が両方使える?

新NISAでは、成長投資枠とつみたて投資枠の併用が可能です。

新NISAの口座一つで、成長投資枠とつみたて投資枠の両方が使えます。

新NISAはいくらまで?

新NISAの非課税保有限度額は全体1,800万円 までとなります。

また、1,800万円の内、成長投資枠に関しては1,200万円までという制限があります。つみたて投資枠に関しては制限がありません。

新NISAの年間限度額は?

新NISAの年間限度額は成長投資枠で240万円、つみたて投資枠で120万円 です。

合計で360万円まで、NISAを利用できます。

つみたて投資枠で一括購入はできる?

つみたて投資枠で一括購入をしたい場合は、ネット証券会社のボーナス設定を利用しましょう。

ボーナス設定を使えば任意の月に一括購入が可能になります。

新NISAでスポット購入※はできる?

新NISAの成長投資枠では、スポット購入が可能です。

つみたて投資枠に関しては、スポット購入はできません。

※スポット購入とは、自分の好きなタイミングに任意の金額で投資商品を購入する方法です。

新NISAを始めるなら銀行と証券会社はどちらがおすすめ?

新NISAを始めるなら証券会社がおすすめです。

取り扱う投資信託の数、株式の売買、クレジットカードのポイント付与など、ほとんどのサービス面で証券会社の方が有利です。

まとめ

新NISAは2024年からスタートした、旧NISAに代わる投資の税制優遇制度です。

個人の長期資産運用を手助けするのを目的に、最大で1,800万円まで、非課税で投資を行うことができます。

新NISAでは旧NISAではできなかった成長投資枠とつみたて投資枠の併用が可能です。

成長投資枠では、個別株式への投資も可能になります。

年間限度額も成長投資枠240万円、つみたて投資枠120万円と大きく拡大するので、新NISAからはより自由に資産形成を目指せるようになります。

成長投資枠でリターンの大きい投資を中心にしたり、堅実につみたて投資枠だけで1,800万円を埋めたりなど、個人の状況に合わせた投資も可能です。

投資なので旧NISAから変わらず新NISAでも元本割れというリスクがあるのには注意が必要ですが、配当金や売却益に20%かかる税金が0になるというメリットは無視できない大きさです。

これまでNISAを利用していなかった方も、少額で始められる新NISAから利用を検討してみてはかがでしょうか。

配当金だけでなく、割引券などの特典がもらえる株主優待を実施している企業もあり、通常よりお得にサービスを受けられる場合もあります。

ノジマでは、魅力的な株主優待サービスを実施しております!

ノジマの株主優待割引券のご利用方法につきましては、ぜひお気軽に店舗スタッフにお問い合わせください。

メディア(家電小ネタ帳®)に関するお問い合わせ

お問い合わせ人気記事ランキング

-

1位

【発売開始】iPhone 17eのスペックやサイズ、色、16eとの違いを徹底比較

-

2位

【一眼レフ並み!】カメラ性能が高いスマホをランキング形式でご紹介

-

3位

【邪魔すぎる!】LINEのAI「Agent i」を消す方法!返信機能の使い方も解説

-

4位

今日から使えるZoom(ズーム)の使い方|基本的な使い方から注意点まで、初心者でも分かるようにイチから解説!

-

5位

スターリンクとは?衛星通信のiPhone設定方法や対応機種を徹底解説

関連記事

-

2026.5.23

2026.5.23「朝ごはん何食べる?」を解決!朝食パン派におすすめの...

-

2026.2.20

2026.2.20災害の備えは新生活シーズンがおすすめ!防災グッズやす...

-

2026.1.18

2026.1.18節分はいつ?恵方巻き・豆まきの由来、2026年の方角...

-

2026.3.23

2026.3.23東京ゼロエミポイントの申請方法や必要書類、割引額など...

-

2025.12.30

2025.12.30クリスマスの由来は?日本はいつから?意味や背景、何を...

-

2024.12.14

2024.12.14大掃除のやり方のコツは?順番や必要なもの、チェックリ...

-

2024.8.12

2024.8.12【2024年版】大学生におすすめ!横浜のバイト20選...

-

2024.7.26

2024.7.26東京都の婚活支援「TOKYOふたり結婚応援パスポート...

-

2024.11.22

2024.11.22【神奈川県】ノジマも参加!「はじめてばこ」とは?気に...

-

2024.6.10

2024.6.10JALマイル、家電購入ならノジマがおすすめ!貯め方の...

-

2024.4.8

2024.4.8【2024年版】FX自動売買のおすすめツール7選!初...

-

2024.3.1

2024.3.1ポッドキャスト(Podcast)とは?使い方やラジオ...

-

2024.2.12

2024.2.12【2024年】新NISAとは?成長投資枠とつみたて投...

-

2025.1.2

2025.1.2株主優待のおすすめ15選【2025年版】10万・30...

-

2025.11.24

2025.11.24【2025年】家電量販店の評判をランキング!口コミか...

-

2024.1.6

2024.1.6クレジットカードで障害が発生した時の対処法を解説!

-

2024.12.23

2024.12.23【第2弾】エコハマ(横浜市エコ家電応援キャンペーン)...

-

2023.8.18

2023.8.18児玉悠作選手がブダペスト2023世界陸上競技選手権大...

-

2026.7.22

2026.7.22【2026年】エアコン掃除業者のおすすめ6選! 必要...

-

2023.12.18

2023.12.18エコキュートとは? 仕組みや価格、寿命、メリット・デ...

-

2023.3.1

2023.3.1離乳食9~11ヶ月の後期|便利家電で作る!簡単手づか...

-

2022.12.10

2022.12.10【調理家電で作る】離乳食の進め方!9~11ヶ月の後期...

-

2023.10.2

2023.10.2年末の大掃除はノジマでもらえる軍手でらくらく!

-

2022.8.12

2022.8.12簡単!時短!初期の離乳食の進め方|いつから始める?家...

-

2024.10.25

2024.10.25Wi-Fiの引っ越し手続き方法|そのままや乗り換え、...

-

2025.12.9

2025.12.9副業の確定申告のやり方は?会社にバレるケースや20万...

-

2026.2.6

2026.2.6知らないと命の危険!ヒートショック対策家電特集!

-

2024.11.11

2024.11.11【2020年版】出前館アプリの使い方を解説!ログイン...

-

2024.11.11

2024.11.11ソロキャンプや車中泊、災害時にも大活躍!おすすめポー...

-

2023.10.20

2023.10.20【認知症対策】注目度が上昇中!家電を利用した対策でさ...

ピックアップ

ノジマ店舗で実施中のキャンペーンはコチラ!

安心&高価買取!ノジマのスマホ買取

小ネタを動画でも!ノジマ公式チャンネル

家電小ネタ帳 ライター募集中!